软件资产摊销期限政策解读与规定详析

随着科技的飞速发展,软件已经成为企业运营中不可或缺的一部分。在财务管理中,合理确定软件资产的摊销期限,对于企业成本控制、利润预测和税务筹划具有重要意义。本文将对软件资产摊销期限的最新政策进行解读,并对相关规定进行详析。

一、软件资产摊销期限概述

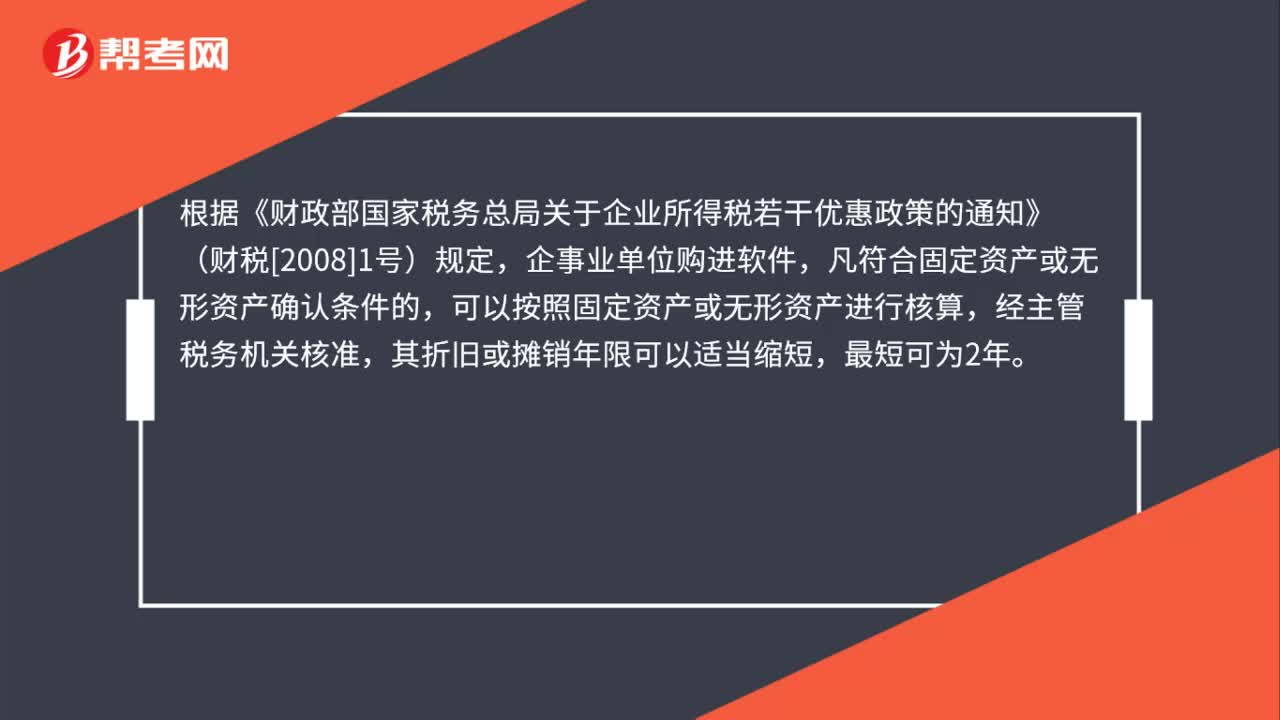

软件资产摊销期限是指企业将软件资产的购置成本分摊到各个会计期间的过程。根据我国相关税法规定,软件资产摊销期限通常为2-5年。然而,随着市场环境的变化和税收政策的调整,软件资产摊销期限的政策也在不断更新。

二、软件资产摊销期限最新政策解读

- 政策背景

近年来,我国政府为推动软件产业发展,降低企业税负,出台了一系列税收优惠政策。其中,软件资产摊销期限政策作为一项重要措施,旨在鼓励企业加大软件投入,提高自主创新能力。

- 最新政策解读

(1)缩短软件资产摊销期限

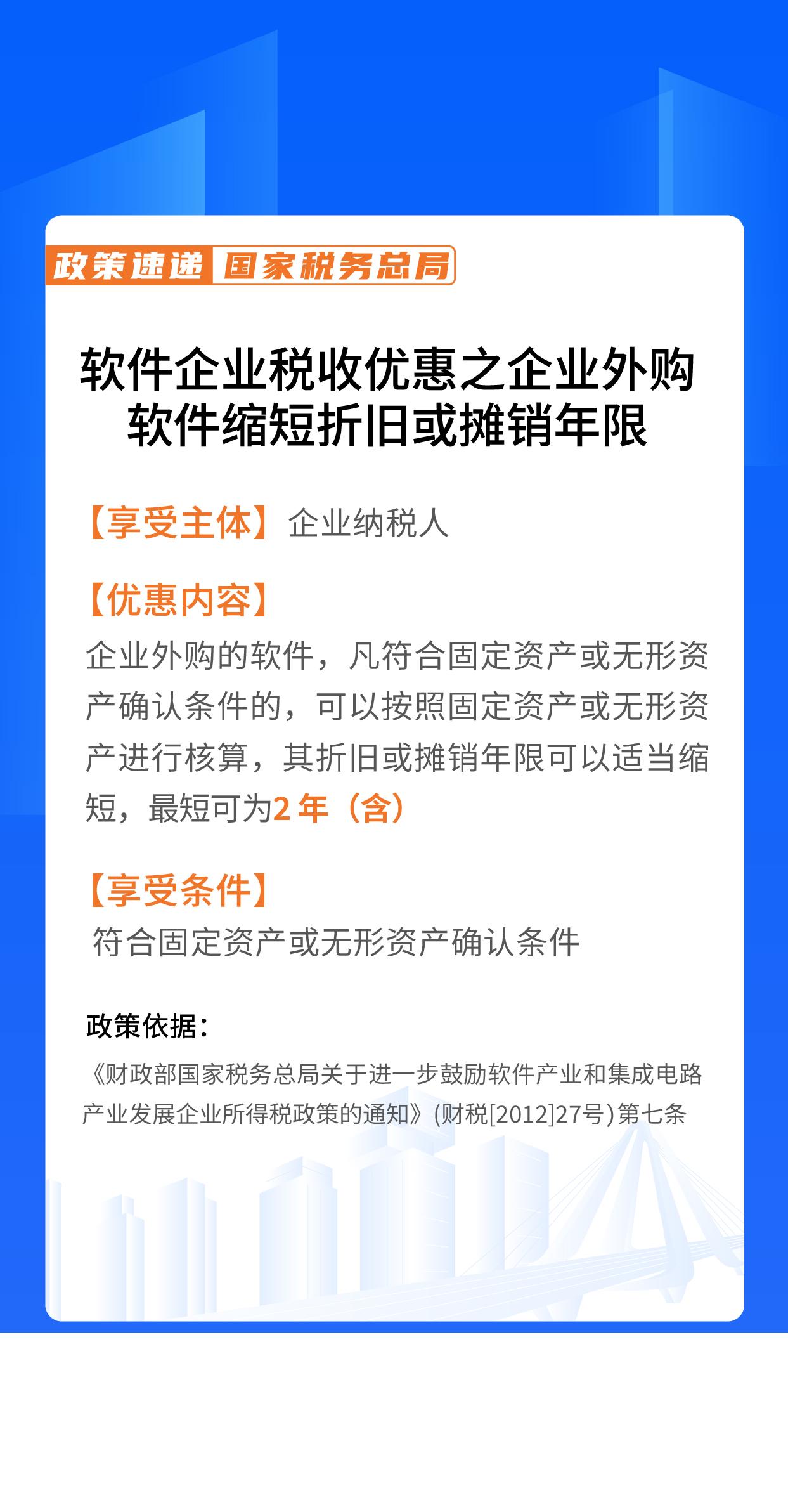

根据最新政策,企业购置的软件资产,摊销期限可缩短至1-3年。这意味着企业在软件购置后的第一年即可享受部分成本抵扣,有利于企业提前实现成本回收。

(2)简化摊销方法

为减轻企业负担,最新政策规定,企业可选择直线法或加速折旧法进行软件资产摊销。直线法适用于摊销期限较长的情况,加速折旧法则适用于摊销期限较短的情况。

(3)加强税收征管

为确保政策落实,税务机关将加强对软件资产摊销的审核,对不符合政策规定的行为进行处罚。

三、软件资产摊销期限规定详析

- 摊销期限确定

软件资产摊销期限的确定,应综合考虑以下因素:

(1)软件的使用寿命:根据软件的实际使用情况,合理估算其使用寿命。

(2)软件的技术更新周期:关注软件技术更新速度,确保摊销期限与软件更新周期相匹配。

(3)企业发展战略:结合企业发展战略,合理确定软件资产摊销期限。

- 摊销方法选择

企业可根据自身情况选择以下摊销方法:

(1)直线法:将软件购置成本平均分摊到各个会计期间。

(2)加速折旧法:在软件购置后的前几年,采用较高的摊销比例,逐渐降低摊销比例。

- 摊销期限变更

在软件资产使用过程中,如遇以下情况,企业可申请变更摊销期限:

(1)软件使用寿命发生变化。

(2)软件技术更新周期发生变化。

(3)企业发展战略发生变化。

四、总结

软件资产摊销期限政策的调整,有助于企业合理控制成本、提高效益。企业在实际操作中,应充分了解政策规定,结合自身情况,选择合适的摊销期限和摊销方法。同时,关注政策动态,及时调整摊销策略,以实现企业可持续发展。

政策解读一:最新政策规定,企业购置的软件资产,摊销期限可缩短至1-3年,有利于企业提前实现成本回收。

政策解读二:最新政策简化了摊销方法,企业可选择直线法或加速折旧法进行软件资产摊销,减轻企业负担。

政策解读三:税务机关将加强对软件资产摊销的审核,对不符合政策规定的行为进行处罚,确保政策落实。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号